Privater Haushaltsplan – Das Wichtigste in Kürze

Laut Definition werden im Haushaltsplan Einnahmen und Ausgaben so gegenübergestellt, dass Sie jederzeit einen genauen Überblick über Ihre Finanzen haben. So können Sie genau einschätzen, ob Sie Ihr Budget eingehalten haben oder ob Sie zu viel Geld ausgegeben haben. Damit hilft Ihnen der Haushaltsplan, Ihre Finanzen zu kontrollieren und Schulden zu vermeiden – vorausgesetzt, Sie werten ihn regelmäßig aus.

Zunächst notieren Sie Ihre regelmäßigen Einnahmen und Ausgaben und ermitteln aus deren Differenz das Budget, das Ihnen monatlich für veränderliche Ausgaben zur Verfügung steht. Diese variablen Kosten dokumentieren Sie so vollständig wie möglich, um jederzeit prüfen zu können, ob Sie Ihr Budget auch einhalten. Wie ein monatlicher Haushaltsplan genau erstellt wird, lesen Sie an dieser Stelle.

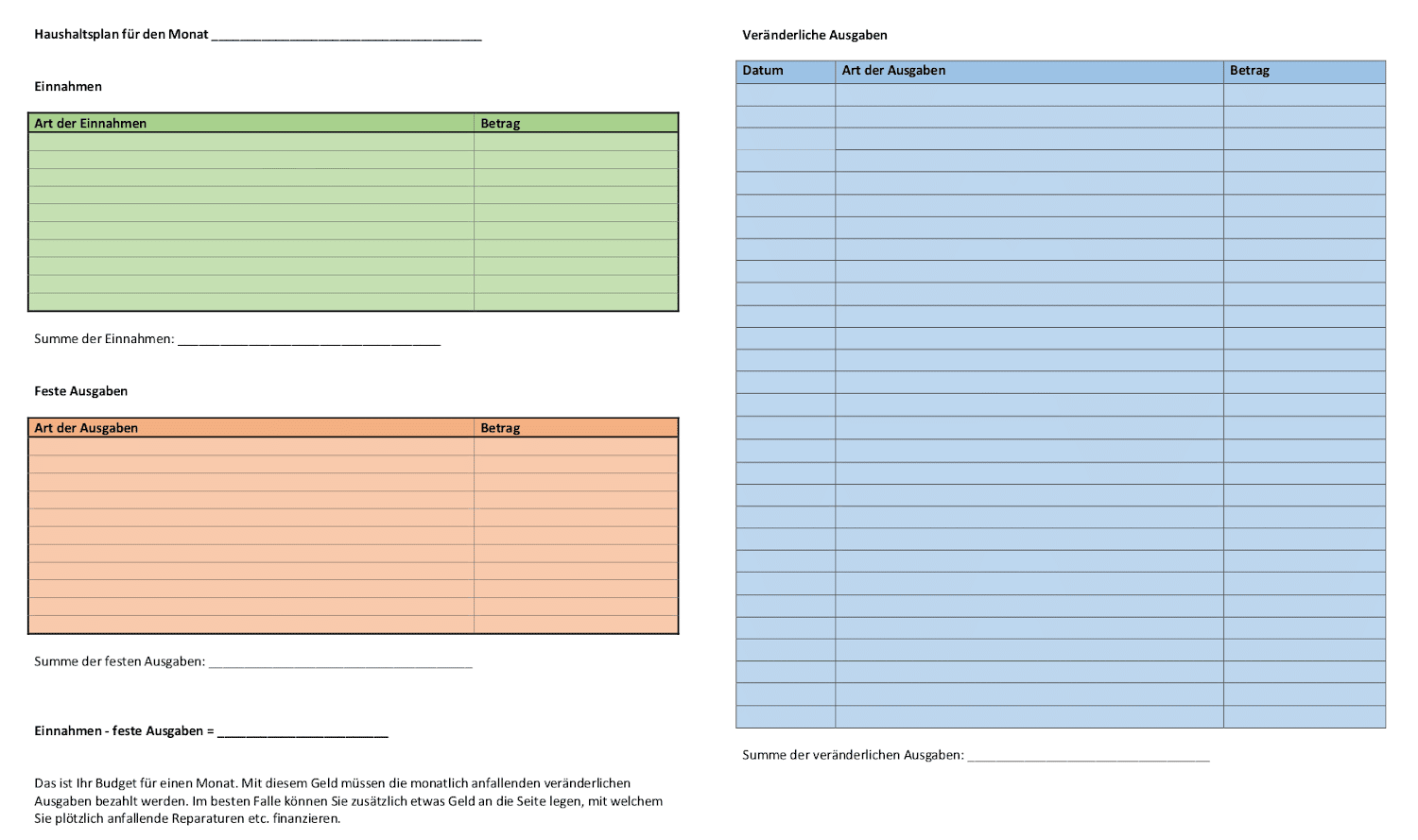

Wichtig ist, dass Sie in Ihrem Haushaltsbuch regelmäßige Einnahmen, Fixkosten und variable Ausgaben streng voneinander trennen. Sonst verlieren Sie den Überblick. Wie das aussehen kann, veranschaulicht unser kostenloser Vordruck für einen Haushaltsplan. Diesen können Sie in diesem Abschnitt herunterladen.

Inhaltsverzeichnis

Haushaltsplan: Muster und Vorlagen zum kostenlosen Download

Sie können unser Muster zum Haushaltsplan gern privat für sich nutzen. Eine gute Alternative sind auch Apps, die Sie auf Ihr Handy herunterladen können. So haben Sie Ihr Haushaltsbuch immer dabei.

Laden Sie hier die Vorlage für Ihren Haushaltsplan herunter:

Was ist ein privater Haushaltsplan und wozu dient er?

Möglicherweise kennen Sie das Problem: Sie fragen sich, wo all das Geld geblieben ist, weil Sie den Überblick über Ihre Ausgaben verloren haben. Das lässt sich ganz einfach ändern, indem Sie einen Haushaltsplan erstellen und darin konsequent dokumentieren, was Sie an Geld einnehmen und ausgeben.

So verschaffen Sie sich Klarheit darüber, wohin Ihr Geld verschwindet und können nachvollziehen, warum Sie knapp bei Kasse sind. Mit einem Haushaltsbuch kommen Sie zwar nicht immer automatisch zu mehr Geld, aber Sie können damit gegensteuern, wenn Ihr Budget knapp wird. Denn die Entscheidung, wofür Sie Ihr Einkommen ausgeben, liegt allein bei Ihnen. Auch Sparziele lassen sich damit leichter erreichen, weil Sie Sparbeträge gezielt mit in die Haushaltsplanung einbeziehen können.

Doch wie wird der Haushaltsplan aufgestellt? Das erklären wir im folgenden Abschnitt. Legen Sie hierfür folgende Unterlagen bereit:

- Kontoauszüge

- Gehaltsabrechnungen

- Vertragliche Unterlagen über Zahlungsverpflichtungen, z. B. für Miete, Strom, Gas, Versicherungen etc.

Wie erstelle ich einen Haushaltsplan?

Wenn Sie einen Haushaltsplan aufstellen möchten, ist es wichtig, dass Sie systematisch vorgehen und dass Sie alle Einnahmen und Ausgaben berücksichtigen. Das funktioniert wie folgt in vier Schritten:

- Einnahmen notieren

- Regelmäßige Ausgaben aufschreiben

- Budget festlegen

- Veränderliche bzw. variable Ausgaben dokumentieren

Die genaue Vorgehensweise erklären wir in den folgenden vier Abschnitten. Zur Veranschaulichung können Sie auch unsere kostenlose Vorlage zum Haushaltsplan nutzen, die in diesem Abschnitt zum Download bereitsteht.

Schritt 1: Regelmäßige Einnahmen

Zuerst müssen Sie das Einkommen inklusive der jeweiligen Beträge aufschreiben, über das Sie regelmäßig verfügen, zum Beispiel:

Erwerbseinkommen:

- Lohn / Gehalt

- Krankengeld

- Nebenverdienst

- Selbstständigkeit

- Provisionen

Staatliche Leistungen:

- Rente/Pension

- Kinder-/Elterngeld

- Arbeitslosengeld

- Bafög/Stipendium

- Grundsicherung

Sonstige Einnahmen:

- Unterhalt

- Zinsen/Dividenden

- Mieteinnahmen

- ggf. Überschuss aus Vormonat

Addieren Sie alle Einnahmen, um herauszufinden, was Ihnen insgesamt pro Monat an Einkommen zur Verfügung steht.

Einmalige Einnahmen wie Weihnachtsgeld, Urlaubsgeld, Einkommenssteuerrückerstattungen und Geldgeschenke bleiben an dieser Stelle im Haushaltsplan unberücksichtigt. Diese können Sie als Einkommen in dem Monat berücksichtigen, in dem Sie dieses Geld erhalten oder – noch besser – sparen.

Schritt 2: Regelmäßige Ausgaben (Fixkosten)

In einem zweiten Schritt ermitteln Sie sämtliche Kosten, die Sie regelmäßig bezahlen müssen und die Sie nicht großartig ändern können.

Hierzu gehören alle Ausgaben, die monatlich anfallen, beispielsweise Miete, Energie, Telefon und Internet, Abonnements, Mitgliedsbeiträge. Tragen Sie diese im Haushaltsplan ein.

- Planen Sie an dieser Stelle auch einen gewissen Sparbetrag als „Ausgabe“ ein, den Sie idealerweise gleich zu Monatsbeginn auf ein Tagesgeldkonto überweisen. So gelingt es Ihnen einfacher, sich ein finanzielles Polster für Notlagen und Anschaffungen anzusparen.

- Jährlich oder halbjährlich anfallende Ausgaben wie die Kfz-Steuer und Versicherungsbeiträge teilen Sie durch zwölf und legen den so ermittelten Betrag auf den Kalendermonat um. Diesen Geldbetrag notieren Sie als monatliche feste Ausgabe und sparen ihn als Rücklage bis zur Fälligkeit der Zahlung. Wenn Sie z. B. wissen, dass Sie im nächsten Jahr einen Versicherungsbeitrag von 240 Euro bezahlen müssen, legen Sie hierfür monatlich 20 Euro zur Seite.

- So können Sie übrigens auch vorgehen, wenn Sie wissen, dass in nächster Zeit einmalige größere Ausgaben oder Anschaffungen auf Sie zukommen, z. B. für einen Urlaub oder eine neue Waschmaschine.

Für einen besseren Überblick macht es Sinn, die festen Ausgaben in Kategorien einzuteilen und die Beträge anschließend zu addieren.

| Wohnung | - Miete: … € - Immobilienkredit: … € - Nebenkosten: … € - Abfall/Wasser: … € |

| Energie | - Strom: … € - Gas / Heizung: … € |

| Telefon, Internet, TV | - Festnetz/Handy: … € - Internet: … € - GEZ: … € - Pay-TV: … € |

| Mobilität | - ÖPNV: … € - Bahncard: … € - Garage: … € - Kfz-Versicherung: … € - Kfz-Steuern: … € - Carsharing: … € |

| Versicherungen | - Privathaftpflicht: … € - Hausrat: … € - Berufsunfähigkeitsversicherung: … € - Unfallversicherung: … € - Rechtsschutz: … € |

| Familie & Haushalt | - Unterhaltszahlungen: … € - Kindergarten: … € - Schulverpflegung: … € - Nachhilfe: … € - Vereinsbeiträge: … € - Taschengeld: … € |

| Verbindlichkeiten & Schulden | - Kontogebühren: … € - Ratenkäufe: … € - Darlehensrate: … € |

| Rücklagen / Notgroschen | - Sparbetrag: … € |

| Vermögensaufbau | - ETF-Einzahlungen: … € - Sparplan: … € - Altersvorsorge: … € |

| Summe | ... € |

Die ersten beiden Schritte – Einnahmen und Fixkosten notieren – müssen Sie nur einmal im Haushaltsplan vornehmen, sofern sich hier nichts ändert. Anschließend können Sie diese Daten für jeden Monat übertragen.

Schritt 3: Budgetplanung für variable Ausgaben

Mithilfe Ihrer regelmäßigen Einnahmen und Ausgaben, die Sie im Haushaltsplan festgehalten haben, legen Sie nun Ihr monatliches Budget fest, welches Ihnen für Ihre veränderlichen Ausgaben, also quasi zum Leben zur Verfügung steht.

- monatliches Budget = Summe aller Einnahmen – Summe aller Fixkosten

- wöchentliches Budget = Monatsbudget / 4

Wenn Sie merken, dass Ihre Fixkosten bereits so hoch sind, dass Ihr Einkommen kaum noch für variable Ausgaben ausreicht, prüfen Sie, wo Sie Ausgaben reduzieren können. Gibt es unnötige Verträge, die Sie kündigen können? Wenden Sie sich umgehend an eine Schuldnerberatungsstelle, wenn Sie merken, dass Ihr Einkommen nicht ausreicht.

Schritt 4: Variable Ausgaben im Haushaltsplan notieren

Sammeln Sie alle Einkaufsbelege und Kassenbons und notieren Sie diese veränderlichen Ausgaben in Ihrem Haushaltsbuch. Berücksichtigen Sie auch kleinere Beträge, denn diese summieren sich schneller, als Sie denken. Notieren Sie auch EC-Zahlungen im Haushaltsplan. Sonst stimmt am Ende Ihre Kasse nicht und Sie laufen Gefahr, Ihr Budget zu überschreiten.

Um besser einschätzen zu können, wofür genau Sie (das meiste) Geld ausgeben, lohnt es sich, die Kosten in Kategorien einzuteilen, zum Beispiel in:

- Lebensmittel

- Kleidung

- Haushalt & Hygiene

- Fahrkosten

- Hobby & Kultur

Die Haushaltsplanung nimmt zwar etwas Zeit in Anspruch, aber es lohnt sich, wenigstens einmal wöchentlich das Haushaltsbuch zu aktualisieren. Nur so gelingt es Ihnen, den vollen Überblick über Ihre Finanzen zu behalten. Insbesondere bei einem geringen Einkommen ist das sehr wichtig.

Wie werte ich die Informationen aus dem Haushaltsplan aus?

Es genügt allerdings noch nicht, alle Einnahmen und Ausgaben zu notieren. Der Haushaltsplan nützt wenig, wenn Sie nicht regelmäßig Bilanz ziehen und prüfen, ob Sie Ihr Budget eingehalten haben. Die Berechnung ist denkbar einfach:

Verfügbares Budget – Summe aller variablen Ausgaben = Sparbetrag oder Minusbetrag (Schulden)

Wenn Ihnen beispielweise nach Abzug der Fixkosten ein Monatsbudget von 1.150 Euro zur Verfügung steht und Sie nur 1.000 Euro ausgegeben haben, dann stehen Ihnen am Monatsende noch 150 Euro zur Verfügung, die Sie als Rücklage sparen können.

Haben Sie jedoch Ihr Budget überschritten und mehr ausgegeben, müssen Sie Ihren Haushaltsplan näher analysieren:

- In welcher Kategorie können Sie sparen?

- Ist zu viel Geld für Hobbys oder Restaurantbesuche weggegangen?

- Sind Spontankäufe eine Ursache dafür, dass Ihr Budget nicht gereicht hat?

- Haben Sie vergessen, höhere einmalige Ausgaben, z. B. für den Urlaub in Ihre Planung einzubeziehen?

Mithilfe der Antworten auf diese Fragen können Sie gegensteuern und Ihre Ausgaben zukünftig besser kontrollieren.