Schulden: Das Wichtigste in Kürze

Als Schulden gelten offene finanzielle Verbindlichkeiten eines Schuldners gegenüber seinem Gläubiger. Darunter fallen z. B. nicht nur Kredite, sondern auch jede noch nicht bezahlte Rechnung – und Steuerschulden.

Verschuldung bedeutet laut Definition nichts anderes, als dass jemand Schulden hat. Das ist in der Regel unproblematisch, solange der Schuldner zahlen kann. Das ist bei einer Überschuldung nicht mehr der Fall. Hier reicht das Einkommen des Schuldners nicht mehr aus, um all seine Verbindlichkeiten zu begleichen.

Wenn Sie allein nicht mehr aus der Schuldenfalle herauskommen, sollten Sie sich umgehend an eine Schuldnerberatungsstelle wenden. Diese hilft Ihnen bei der Schuldenregulierung und unterstützt Sie auch bei den Verhandlungen mit Ihren Gläubigern. Lesen Sie hierzu auch unseren Ratgeber zur Schuldenprävention.

Ja, die Erben haften für die Schulden des Erblassers, die dieser zu Lebzeiten eingegangen ist. Sie müssen diese Schulden aber nicht erben, sondern können das Erbe auch ausschlagen.

Inhaltsverzeichnis

Was versteht man unter Schulden?

Schulden entstehen nicht erst, wenn Mahnungen ins Haus flattern oder der Gerichtsvollzieher vor der Tür steht, sondern bereits dann, wenn eine finanzielle Verbindlichkeit begründet wird. Diese kann vertraglicher Natur sein oder auf einem Gesetz beruhen. Dies sind typische Beispiele:

- Ein Käufer bestellt Ware im Onlineshop und bezahlt diese nicht sofort, sondern erst später.

- Ein Verbraucher nimmt einen Kredit bei der Bank auf, um damit einen Immobilienkauf zu finanzieren. Sobald er den Kreditvertrag unterschreibt und die Bank den Kredit auszahlt, hat er Kreditschulden bzw. Darlehensschulden.

- Jemand macht private Schulden und leiht sich von einem Freund 20 Euro, weil er seinen Geldbeutel zuhause vergessen hat.

- Ein Selbstständiger erhält einen Bescheid über einer Steuernachzahlung. Solche Schulden beim Finanzamt sind mitunter sehr hoch und steigen durch die Säumniszuschläge, wenn sie nicht pünktlich bezahlt werden.

- Ein Bankkunde gerät in Zahlungsschwierigkeiten und nutzt deshalb seinen Dispokredit. Dauerhafte Disposchulden sind besonders riskant, weil sich durch die hohen Zinsen im Laufe der Zeit steigen.

Wer gut mit seinem Geld wirtschaftet, kann solche Verbindlichkeiten normalerweise schnell wieder ausgleichen. Für Menschen, die nicht gut mit Geld umgehen können, die nur über wenig Einkommen verfügen oder die plötzlich in eine Notlage geraten, können Schulden zum Problem werden.

Mögliche Gründe für Schulden in Deutschland sind etwa:

Was passiert, wenn man Schulden hat?

Normalerweise hat es keine negativen Konsequenzen, wenn Sie sich verschulden – solange Sie immer rechtzeitig alles bezahlen. Und selbst wenn Ihnen einmal eine Mahnung ins Haus flattert – das kann passieren und bleibt folgenlos, wenn Sie der Zahlungsaufforderung nachkommen.

Schwierig wird es, wenn Sie zahlungsunfähig oder sogar überschuldet sind. Denn dann greifen Ihre Gläubiger nach und nach zu folgenden Maßnahmen, um die Schulden einzutreiben:

- weitere Mahnungen: Dadurch entstehen Mahnkosten und Verzugszinsen fallen an.

- Beauftragung eines Inkassounternehmens: Auch hierdurch entstehen weitere Kosten, die aber nicht immer gerechtfertigt sind.

- Hinweis an die SCHUFA, wenn Sie trotz mehrfacher Mahnung nicht bezahlen

- gerichtliches Mahnverfahren: Auf diesem Weg erhält der Gläubiger einfach und schnell einen Vollstreckungsbescheid, der ihn zur Zwangsvollstreckung berechtigt.

- Zwangsvollstreckung: Hier hat der Gläubiger freie Wahl, ob er z. B. das Konto oder Ihren Lohn pfändet.

Weitere Ratgeber über die Folgen von Schulden:

Was tun bei Schulden?

Holen Sie sich Hilfe, wenn Sie es aus eigener Kraft nicht schaffen, die Schulden abzubauen, weil Sie den Überblick verloren haben oder sich überfordert fühlen.

Nehmen Sie all ihren Mut zusammen und reden Sie darüber – mit Ihrer Familie, mit Freunden und mit professionellen Schuldenberatern. Das wird Ihnen möglicherweise schwerfallen, aber es hilft und befreit.

Anschließend können Sie die ersten Schritte in Angriff nehmen, um Ihre Schulden wieder loszuwerden. Das funktioniert im Groben wie folgt:

- Haushaltsbuch: Gegenüberstellung von Einnahmen und Ausgaben

- Gläubiger- und Forderungsübersicht

- Priorisierung Ihrer Ausgaben und Schulden

- Ermittlung, wieviel Geld Sie monatlich für den Schuldenabbau erübrigen können

- Schuldenregulierungsplan aufstellen

- Schuldenvergleich: Verhandlung mit Ihren Gläubigern

- Schuldenabbau oder Privatinsolvenz

Sie müssen all diese Schritte nicht allein durchführen. Lassen Sie sich dabei von einer Schuldnerberatung oder einem auf Schulden spezialisierten Anwalt helfen. Allerdings kommen Sie schneller voran, wenn Sie sich auf den ersten Termin zur Beratung vorbereiten, indem Sie ein Haushaltsbuch anlegen und all Ihre Schulden detailliert und geordnet auflisten. Wie das funktioniert, erfahren Sie im Folgenden.

Ratgeber zum Thema „Schulden abbauen“:

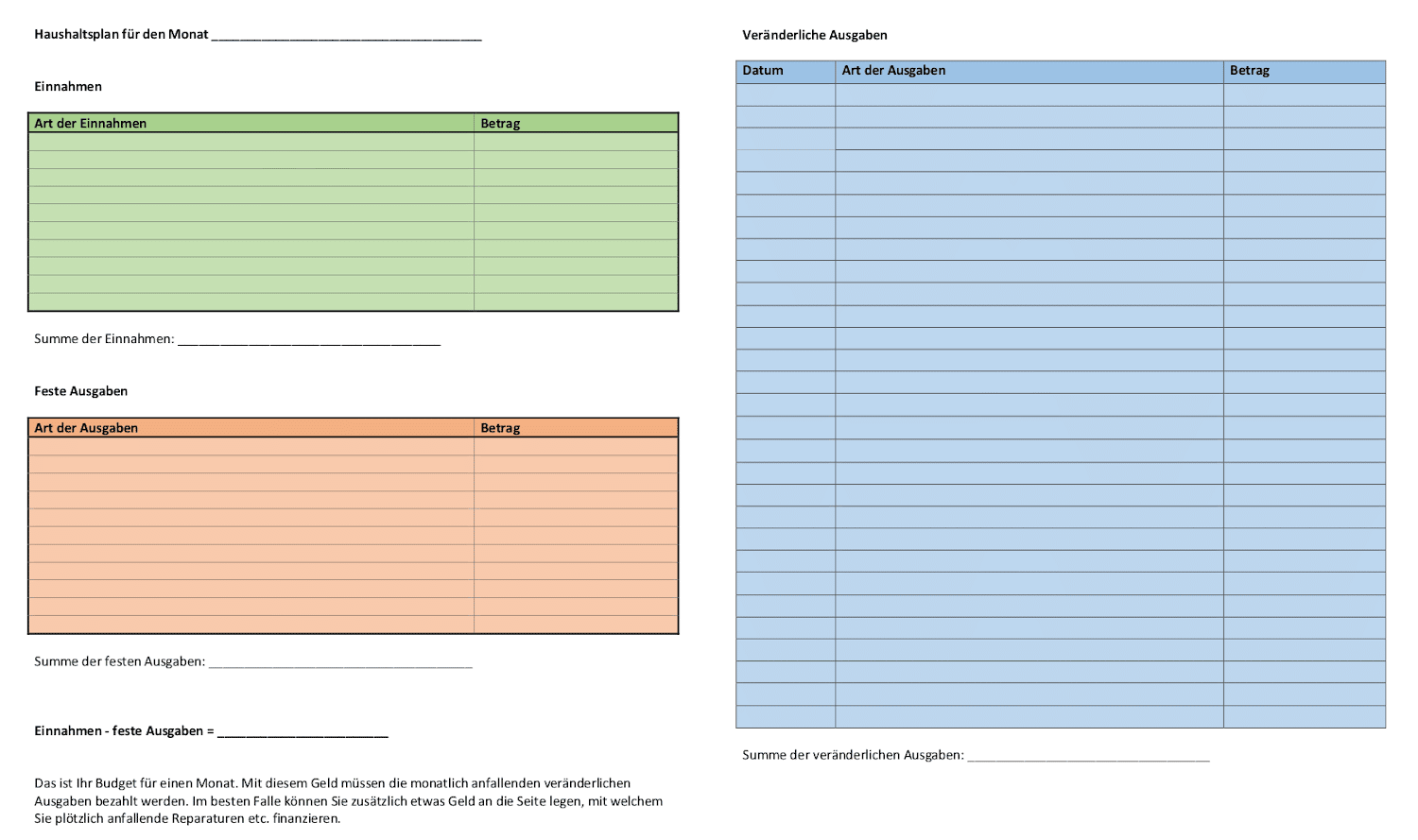

Haushaltsbuch führen

Mit einem Haushaltsplan bekommen Sie wieder den Überblick über Ihre Einnahmen und Ausgaben, vorausgesetzt, sie führen es gewissenhaft und regelmäßig. Das mag etwas aufwendig sein, aber nur so finden Sie heraus, wieviel Geld Sie jeden Monat nach Abzug der fixen Kosten für Miete, Strom etc. für andere Ausgaben zur Verfügung haben. Außerdem finden Sie so heraus, an welcher Stelle Sie zu viel ausgeben und wo Sie möglicherweise sparen können. Diese Ersparnisse können Sie dann nutzen, um damit Ihre Schulden zu bezahlen.

So ein Haushaltsplan könnte in etwa wie folgt aussehen (klicken Sie auf das Bild, um es zu vergrößern):

Ein Schuldenberater macht übrigens im ersten Schritt nichts anderes. Er benötigt zuerst eine Bestandsaufnahme, also einen Gegenüberstellung der Einnahmen und Ausgaben.

Schulden auflisten: Gläubiger- und Forderungsverzeichnis

In einem weiteren Schritt müssen Sie herausfinden, wem gegenüber Sie aktuell Schulden haben und in welcher Höhe. Achten Sie dabei darauf, dass Sie keinen Gläubiger vergessen. Ordnen Sie am besten alle relevanten Unterlagen und erstellen Sie dann eine Liste zu Ihren Gläubigern und deren Forderungen. Das Ganze kann in etwa wie folgt aussehen:

| Gläubiger | Grund der Forderung | Höhe der ursprünglichen Forderung | bereits bezahlt | aktuelle Schuldenhöhe |

|---|---|---|---|---|

| Gustav Gläubiger Gänsestr. 10 12345 Entenhausen | Kaufvertrag vom 23.4.2020 | 1.900 € | 1.500 € | 400 € |

| B-Bank Wallstr. 5 99999 Wallenstadt | Darlehensvertrag vom 15.5.2019 | 25.000 € | 7.200 € | 17.800 € |

Tipp: Hinterlegen Sie in der Tabelle am besten auch Telefonnummer, E-Mail-Adresse und Aktenzeichen Ihres Gläubigers. So haben Sie alle Informationen sofort griffbereit.

Nehmen Sie diese Unterlagen mit zum Schuldnerberater. Er überlegt dann gemeinsam mit Ihnen, wie Sie Ihre Schulden am Besten loszuwerden. Warten Sie nicht allzu lange damit. Denn je mehr Zeit vergeht, desto größer werden die Probleme.

Was Sie bei Schulden noch unternehmen können

- Kontaktieren Sie Ihre Gläubiger zeitnah, sobald Sie merken, dass Sie Ihren Zahlungsverpflichtungen nicht nachkommen können. Denn wenn Sie mit offenen Karte spielen und den Gläubiger Ihre Situation erklären, werden sich diese auch eher auf einen Vergleich einlassen, als wenn Sie einfach ohne Kommentar die Zahlungen einstellen.

- Achten Sie immer darauf, dass Sie wichtige Verbindlichkeiten und Schulden zuerst bezahlen. Hierzu gehören vor allem Miete und Strom. So stellen Sie sicher, dass Sie Ihre Wohnung behalten können. Diese Ausgaben gehen immer vor, auch wenn andere Gläubiger Sie bedrängen.

- Versuchen Sie, Ihre Einnahmen zu erhöhen, sofern Sie die Möglichkeit dazu haben. Vielleicht können Sie eine Gehaltserhöhung aushandeln oder finden einen besser bezahlten Job bzw. eine Nebentätigkeit.

- Es ist meistens keine gute Idee, neue Schulden zu machen, um damit alte Schulden zu begleichen. Ein Kredit für Schulden bzw. eine Umschuldung macht gewöhnlich nur Sinn, um einen teuren Dispokredit abzulösen. Fragen Sie im Zweifel bei der Schuldnerberatung nach.

Ebenfalls nicht ratsam ist es, dass sich die Schulden durch Verjährung von allein auflösen. Diese verjähren zwar in der Regel nach drei Jahren. Aber es gibt viele Umstände, die die Verjährung unterbrechen. Im schlimmsten Fall verjährt eine Forderung erst nach 30 Jahren – und zwar dann, wenn der Gläubiger einen Vollstreckungstitel erwirkt hat, z. B. in Form eines Urteils oder des bereits erwähnten Vollstreckungsbescheids.